Warum scheitert Nachfolge, wenn doch alle Beteiligten sie wollen?

Das Nachfolge-Monitoring Mittelstand 2025 der KfW bietet Aufschluss über den aktuellen Status quo der Nachfolge im Mittelstand. Gleichzeitig verschweigt er die essenziellen Zusammenhänge, die die Krise am Nachfolgemarkt erklären. Der New Mittelstand Summit 2026 wird sich die für den Diskurs zentralen Fragen stellen.

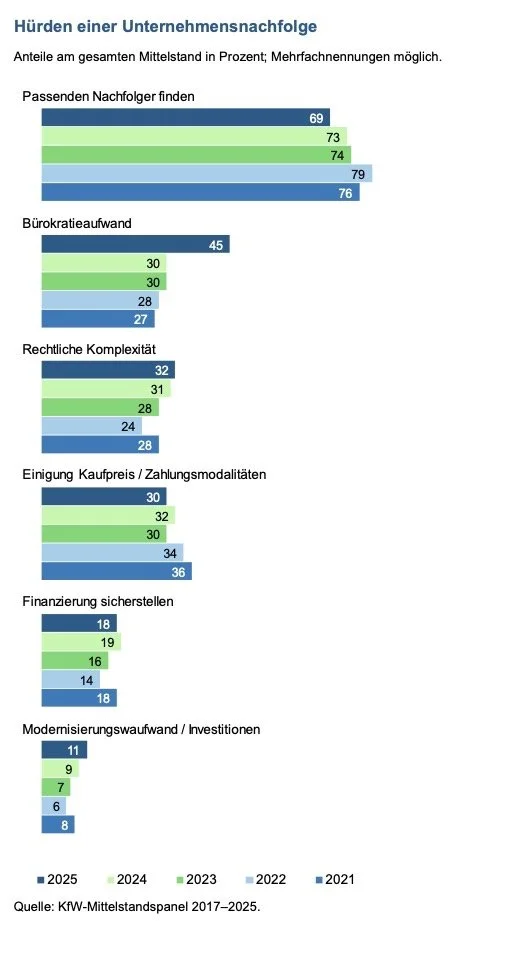

Das Nachfolge-Monitoring Mittelstand 2025 der KfW enthält einen auf den ersten Blick bemerkenswerten Widerspruch: Einerseits finden 69% der Unternehmen mit Nachfolge- bzw. Stilllegungsplänen keinen „passenden“ Nachfolger, während andererseits die Kurzfristnachfolgen (bis Ende 2026) einen „sehr guten Planungsstand“ aufweisen. Immerhin 64% haben bereits einen Kandidaten. Im Text heißt es: „Ungewollte Stilllegungen aufgrund unerfüllter Nachfolgewünsche sind aktuell seltener zu erwarten.” Wie passt das zusammen?

Entweder stimmen die Zahlen nicht oder wir verstehen nicht, was sie bedeuten. Unsere These lautet: Beides stimmt. Aber 69% finden keinen Nachfolger nicht, weil es keine Kandidaten gibt, sondern weil die Vorstellung von „passend“ so unklar ist, dass selbst vorhandene Kandidaten durchfallen. Das Problem ist nicht quantitativ, sondern vielmehr ein Artikulationsproblem. Bei einer kritischen Analyse des Nachfolge-Monitoring sind uns drei signifikante Leerstellen aufgefallen. (Abb. 1)

Abb 1: Die Hürden der Unternehmensnachfolge: Passung schlägt Finanzierung (Quelle: KfW Nachfolge-Monitoring Mittelstand 2025)

Leerstelle I: Was bedeutet „passend“ wirklich?

Wenn Inhaber sagen „Ich finde niemanden Passenden“, können sie drei verschiedene Dinge gleichzeitig meinen. Oft ohne es zu wissen. Betrachten wir dazu das Bedeutungsspektrum von “passend” auf drei Ebenen:

Ebene 1: Das Messbare

Hat der Kandidat die fachliche Qualifikation?

Ist die Finanzierung gesichert?

Kennt er die Branche?

→ Aspekte wie diese lassen sich im Rahmen der Due Diligence prüfen. Das lässt sich objektiv bewerten.

Ebene 2: Das Beobachtbare

Passt der Kandidat zu den bestehenden Führungsstrukturen?

Kann er mit Kunden, Lieferanten, Mitarbeitern umgehen?

Versteht er, wie hier Entscheidungen getroffen werden?

→ Solche Eigenschaften nimmt man beispielsweise in ersten Gesprächen wahr. Sie lassen sich gut beurteilen, sind aber schwerer messbar.

Ebene 3: Das Symbolische

Teilt der Kandidat die Werte des Unternehmens?

Erkennt er an, was hier aufgebaut wurde?

Will er „das Erbe bewahren“ oder „endlich aufräumen“?

→ Das lässt sich nicht wirklich messen. Allerdings ist diese Bedeutungsebene oft entscheidend.

Das Problem ist zusammenfassend: Das Monitoring erfasst Ebene 1. Inhaber entscheiden aber häufig auf Ebene 3.

Warum „Familie“ als Proxy funktioniert

55% der Nachfolgeplaner bevorzugen familieninterne Nachfolge. Nicht weil Familienmitglieder automatisch besser qualifiziert wären. Sondern weil Familie etwas leistet, das extern schwer zu replizieren ist:

Geteilte Geschichte: Keine Erklärung nötig, warum Dinge so sind

Implizites Vertrauen: Loyalität wird vorausgesetzt, nicht verhandelt

Selbstverständliche Werte: Niemand muss erklären, was „hier wichtig ist"

Die “Familie“ ist in diesem Sinne keine biologische Kategorie, sondern ein Shortcut für: „Jemand, bei dem ich nicht erklären muss, was ich erwarte.“

Externe Nachfolger könnten das auch bieten, sofern abgebende Inhaber genau sagen können, was sie erwarten. Hier liegt ein häufiger Grund für das Scheitern der Suche nach einem passenden Nachfolger. Denn beide Seiten können sehr unterschiedliche Definitionen beispielsweise von „Kontinuität“ haben. Inhaber können darunter „Keine großen Änderungen.“ verstehen, Nachfolge-Kandidat wiederum „strategische Kontinuität bei operativer Modernisierung.“

Beide Definitionen sind legitim, müssen aber explizit gemacht werden.

Dies ist die erste Leerstelle des Monitorings: Die Studie zählt nur quantitativ, wie viele Kandidaten es gibt bzw. wie groß die Lücke entsprechend ist. Sie macht keine Aussagen darüber, warum die vorhandenen als „nicht passend“ wahrgenommen werden.

Leerstelle II: Warum Kapital kein Problem ist, aber trotzdem ein Problem ist

Die 18%-Frage

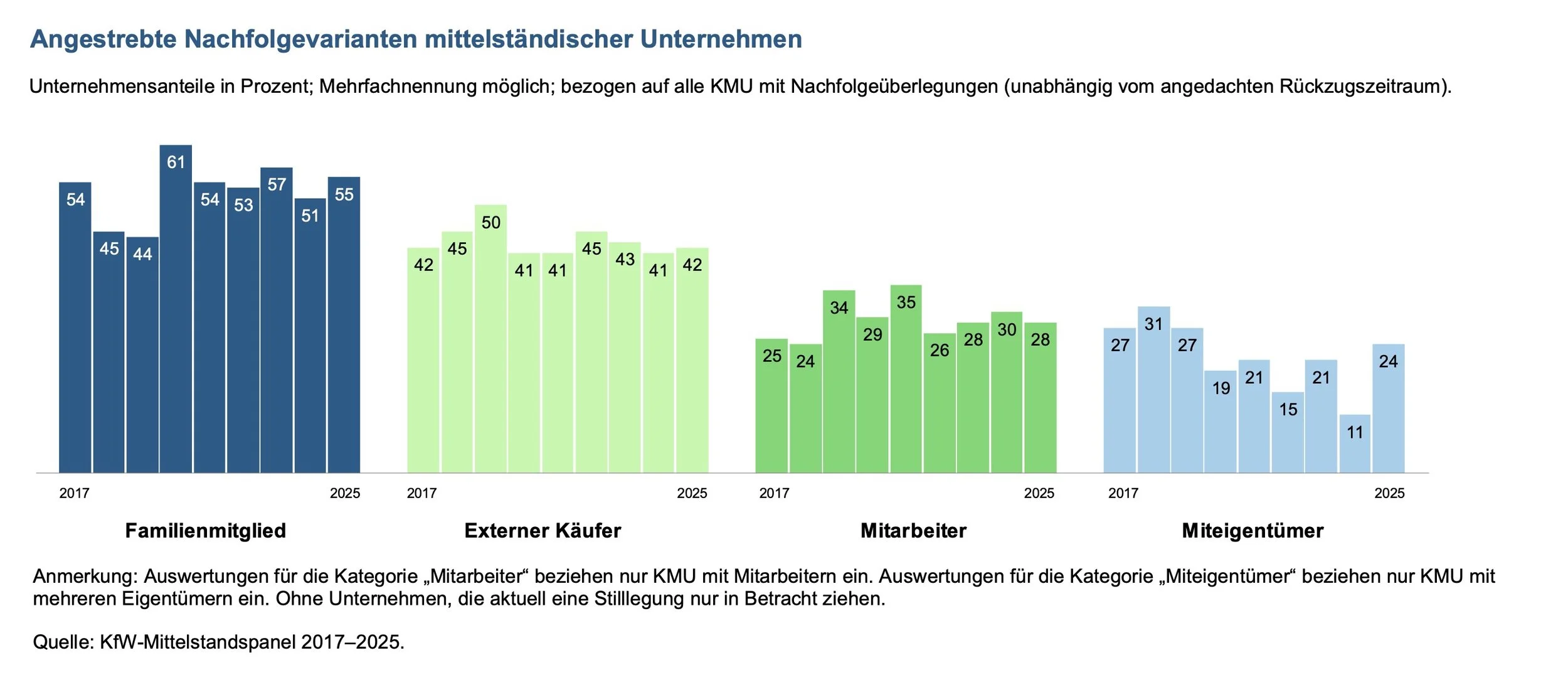

Nur 18% der Nachfolgeplaner sehen Finanzierung als Hürde. Gleichzeitig steigen Management-Buy-Outs (MBOs) von 11% auf 24% – eine Verdoppelung binnen eines Jahres.

Abb 2: Nachfolgevarianten im Wandel: Der MBO-Boom als Signal (Quelle: KfW Nachfolge-Monitoring Mittelstand 2025)

Was bedeutet das?

MBOs haben typischerweise weniger Kapital als externe Käufer. Aber sie haben etwas anderes:

Sie kennen das Unternehmen

Sie sind bekannte Gesichter

Sie müssen die Kultur nicht erst verstehen

Der MBO-Anstieg zeigt, dass Inhaber bekannte Unsicherheit gegenüber unbekannter Unsicherheit bevorzugen. Lieber jemand aus dem System mit begrenztem Kapital als jemand von außen mit unlimitiertem Kapital – aber unkalkulierbaren Absichten.

Das heißt: Kapital ist nicht knapp. Vertrauen ist knapp.

Wir führen in diesem Fall eine falsche Debatte. Die öffentliche Diskussion kreist um Fragen wie: Wie finanzieren wir mehr Nachfolgen? Brauchen wir steuerliche Anreize? Mehr Eigenkapital-Investoren? Aber: Wenn nur 18% Finanzierung als Problem sehen, sind das Fragen, die in eine falsche Richtung führen.

Die richtige Frage wäre vielmehr: Warum passen die Kapitalgeber, die Interesse haben, nicht zu dem, was Inhaber suchen?

Die unterschiedlichen Kapitallogiken

Ein Beispiel:

Kandidat A: Financial Buyer

Bietet 20% über Kaufpreiswunsch

Plant 5-Jahres-Exit

Will Effizienz steigern, Standort konsolidieren, Margen erhöhen

Kandidat B: MBO (langjähriger Geschäftsführer)

Bietet Marktpreis

Plant, 15+ Jahre zu bleiben

Will organisch wachsen, Standort erhalten, Margen stabilisieren

Der Inhaber wählt B – obwohl A mehr zahlt.

Ist das irrational? Nein. Es zeigt nur: Nicht jedes Kapital passt zu jedem Unternehmen.

Financial Buyer bringen finanzielle Stärke. Aber sie bringen auch:

Kurzfristige Exit-Erwartungen

Professionalisierungsdruck

Standardisierte Prozesse

Das kann für Wachstumsunternehmen sinnvoll sein. Aber nicht für ein mittelständisches Unternehmen, das über Generationen gewachsen ist und dessen Identität genau an dieser Stabilität hängt.

Die unsichtbaren Kapitalformen

Das Monitoring erfasst: Wie viel Geld hat der Kandidat?

Es erfasst nicht:

Sozialkapital: Hat er Zugang zu Kunden, Lieferanten, Netzwerken?

Symbolisches Kapital: Wird er von der Belegschaft als legitimer Nachfolger akzeptiert?

Kulturelles Kapital: Versteht er die ungeschriebenen Regeln hier?

Ein MBO bringt alle drei mit – bei geringerer finanzieller Ausstattung.

Ein Financial Buyer bringt finanzielle Überlegenheit – aber keines der drei anderen.

Das ist die zweite Leerstelle des Monitorings: Es behandelt Kapital als einheitliche Kategorie. Aber Nachfolge braucht verschiedene Kapitalformen gleichzeitig.

Leerstelle III: Die Präferenz-Verwirrung – oder: Was Inhaber sagen vs. was sie tun

Die dritte Leerstelle basiert auf einem statistischen Widerspruch. Das Monitoring zeigt:

55% bevorzugen familieninterne Nachfolge

42% würden extern verkaufen

Aber nur 47% nennen „kein Familieninteresse“ als Stilllegungsgrund

Frage 1: Wenn 55% Familie bevorzugen, aber nur 47% „kein Familieninteresse“ haben – wo sind die 8%?

Frage 2: Wenn 42% extern verkaufen würden, warum finden dann 69% keinen passenden externen Kandidaten?

Stated vs. Revealed Preferences

Ökonomen unterscheiden zwischen:

Stated Preferences: Was Menschen in Umfragen sagen

Revealed Preferences: Was Menschen tatsächlich tun

Im Kontext der Nachfolge bedeutet das:

Stated: „Ich würde auch extern verkaufen.“

Revealed: „Aber nur an jemanden, der sich verhält wie jemand aus der Familie.“

Das ist keine Täuschung. Es ist eine Präferenz-Inkohärenz: Die Erwartungen sind selbst nicht vollständig bewusst. 25% der Inhaber planen bewusste Stilllegung, obwohl ihr Geschäftsmodell tragfähig wäre und Kaufinteressenten vorhanden sind.

Warum ist das so? Nicht wegen des Kaufpreises (der liegt im realistischen Bereich). Auch nicht wegen fehlender Kandidaten (die gibt es). Der Grund ist, weil sie lieber schließen als „falsch zu verkaufen“.

Was heißt „falsch verkaufen“?

An jemanden, der die Mitarbeiter nicht schätzt

An jemanden, der den Standort verlagert

An jemanden, der „das, wofür wir stehen" nicht versteht

Aber: Diese Kriterien werden nie explizit gemacht. Deshalb kann kein Kandidat demonstrieren, dass er sie erfüllt.

Was wirklich gesucht wird – und warum es nicht gesagt werden kann

Wenn Inhaber „passenden Nachfolger“ sagen, suchen sie oft jemanden, der:

Die Vergangenheit anerkennt („Würdigt, was hier aufgebaut wurde“)

Die Gegenwart respektiert („Ändert nicht alles sofort“)

Die Zukunft sichert („Führt es weiter, nicht nur aus“)

Das Problem: Diese drei Erwartungen können im Konflikt stehen.

Vergangenheit anerkennen kann heißen: Ineffizienzen tolerieren

Gegenwart respektieren kann heißen: Notwendige Änderungen verzögern

Zukunft sichern kann heißen: Altes loslassen

Externe Nachfolger können das erfüllen, wenn klar ist, welche Balance gewünscht ist. Aber diese Balance wird selten explizit gemacht.

Das ist die dritte Leerstelle des Monitorings: Es erfasst Präferenzen als klare Kategorien. Aber diese Präferenzen sind in sich widersprüchlich – und das wird nie thematisiert.

Drei Fragen, die das Monitoring nicht stellen kann

Das Nachfolge-Monitoring Mittelstand 2025 ist eine exzellente Datenquelle. Aber Daten beantworten nicht alle Fragen. Manche Fragen liegen strukturell außerhalb dessen, was ein Monitoring leisten kann.

Beim New Mittelstand Summit 2026 stellen wir drei Fragen, die über die Zahlen hinausgehen:

Frage 1: An Nachfolger

Warum scheitert Unternehmensnachfolge heute oft schon vor dem Kauf – und welche operativen, kulturellen und wahrnehmungsbedingten Hürden sind entscheidend?

69% finden keinen passenden Nachfolger – nicht nach langer Suche, sondern oft, bevor die Suche richtig beginnt.

Wir diskutieren:

Wie macht man implizite Erwartungen explizit – bevor sie zum Deal-Breaker werden?

Was unterscheidet „legitime Kontinuitätserwartungen" von „unrealistischen Idealvorstellungen“?

Wie baut man Vertrauen in Systemen, die auf persönlicher Loyalität basieren?

Frage 2: An Investoren

Wie viel Kapital braucht eine funktionierende Nachfolge-Ökonomie – und wo beginnt Kapital, Zusammenarbeit und Wirksamkeit zu gefährden?

Nur 18% sehen Finanzierung als Hürde – aber MBOs verdoppeln sich. Das Signal ist klar: Nicht die Höhe des Kapitals entscheidet, sondern seine Logik.

Wir diskutieren:

Was unterscheidet „Patient Capital“ von gut klingender Rhetorik?

Wo kollidieren Renditeerwartungen mit Kontinuitätserfordernissen?

Gibt es Governance-Modelle, die langfristige Orientierung strukturell sichern?

Frage 3: An den Mittelstand

Was sucht der Mittelstand wirklich in Nachfolgern – und warum reichen Kaufpreis und Lebenslauf dafür nicht aus?

55% bevorzugen Familie – aber „Familie“ ist ein Proxy für etwas, das nicht artikuliert wird. Externe Nachfolger könnten es erfüllen – wenn klar wäre, was es ist.

Wir diskutieren:

Welche impliziten Erwartungen haben Inhaber systematisch – und wie macht man sie verhandelbar?

Gibt es Wege, „Erbe bewahren“ operational zu definieren?

Wo ist die Grenze zwischen Kontinuität und Stagnation – und wer entscheidet das?

Abb 3: Die wachsende Schere: Stilllegungspläne holen Nachfolgepläne ein (Quelle: KfW Nachfolge-Monitoring Mittelstand 2025)

Fazit

Das Nachfolge-Monitoring Mittelstand 2025 dokumentiert eine Krise. Aber es ist eine andere Krise als die, die wir glauben.

Es ist nicht:

Eine Demographie-Krise (bekannt seit 20 Jahren)

Eine Kapital-Krise (nur 18% sehen das als Problem)

Eine Kandidaten-Krise (64% der Kurzfristplaner haben einen)

Es ist eine dreifache Artikulations-Krise:

Inhaber können nicht sagen, was sie suchen – weil ihre Erwartungen selbst nicht vollständig bewusst sind

Kandidaten können nicht demonstrieren, dass sie passen – weil die Kriterien nie explizit gemacht werden

Investoren bringen das falsche Kapital – nicht zu wenig, sondern mit der falschen Logik

Das Monitoring zeigt:

69% finden keinen passenden Nachfolger

42% sehen Bürokratie als Hürde

30% scheitern an Kaufpreis-Einigung

Das Monitoring zeigt nicht:

Was „passend" auf den drei Ebenen (messbar / beobachtbar / symbolisch) konkret bedeutet

Warum Kapital reichlich vorhanden ist, aber trotzdem „nicht passt"

Warum Präferenzen (55% Familie, 42% extern) nicht zu Handlungen führen

Diese Fragen diskutieren wir beim New Mittelstand Summit 2026 – nicht mit mehr Zahlen, sondern mit ehrlicheren Gesprächen und den Geschichten hinter dem rein quantitativ messbaren.

Denn wer Nachfolge nur quantitativ zählt, wird sie nicht verstehen.

Wer sie verstehen will, muss interpretieren.

Und wer sie lösen will, muss die richtigen Fragen stellen.